土地であれ、建物であれ、不動産を売却して利益(もうけ)が出た場合には、所得税がかかります。

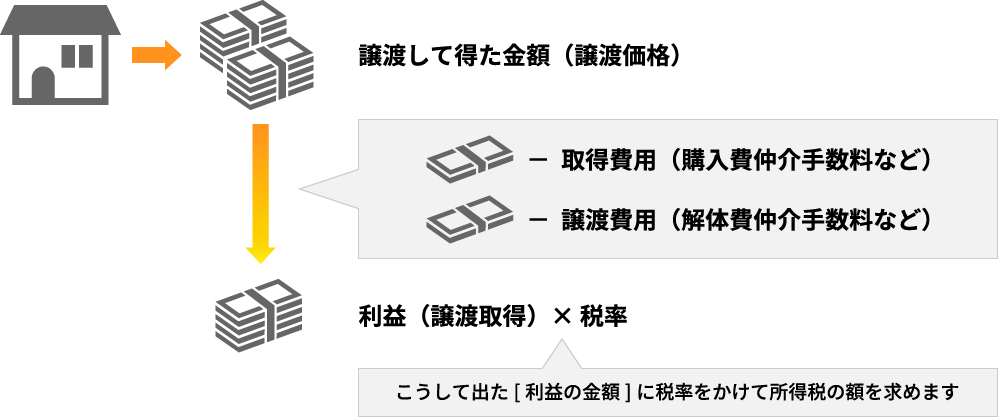

不動産を売却していくらかの利益が出たかは、次のように計算します。

利益が出た場合、所得税の額は、その金額に税率をかけて求めます。

税率は、所有期間により異なります。

短期(5年以下)であれば約40%

長期(5年を超える)であれば約20%

相続の場合には、亡くなった方が不動産を取得した時期が相続人にも引き継がれます。

もし利益が出なかった場合には、税金はかかりません。

空き家を売却して利益が出た場合も、同じように税金がかかります。

ただし、空き家の場合、所得税を軽減できる特例がいろいろあり、空き家を除去した後、更地を売却した場合にも、同じ特例が使えます。

一人住まいだったが親が亡くなり、空き家となった実家を相続したが、自分では使う予定がない。

売却して利益が出た場合、そこから3,000万円を控除できます

つまり、利益が3000万円以下の場合には、まったく所得税がかからないというわけです。

ただし、この特例を利用するには、次のような要件を満たしていなければなりません。

- 相続日から起算して3年を経過する日の属する12月31日までであること。

- 2023年12月31日までであること。

- ※被相続人が相続開始直前に老人ホーム等に入所していた場合については、2019年4月1日以降の譲渡が必要です。

- 相続人が、相続開始後3年目の年末までに売却すること。

- 住居が、昭和56年5月31日以前に建築されたもの(旧耐震)であること。

- 土地と住居を売る場合には、住居を新耐震基準に適合するようにリフォームすること。

- あるいは、建物を除却して、土地だけを売却すること。

- 相続開始の直前において、被相続人が住んでいたこと。

- 同居人がいなかったこと。

- 相続後から売却の時までに、居住や貸付けの目的に用いられたことが無かったこと。

新居を建てて引越ししたために、それまでの自宅が空き家になってしまった。

空き家となった自宅を売却して利益が出た場合には、「マイホームを売った時の3,000万円特別控除の特例」が利用できます。

ただし、この特例を利用するには、次のような要件を満たしていなければいけません。

- 自分が売却時まで済んできた自宅を売却していること。

- 過去に住んでいた空き家を売った場合には、転居してから3年目の12月31日までに売却していること。

- 建物を取り壊して、土地だけを売る場合には、取り壊してから1年以内に売買契約を結んでいること。

- 別荘などのセカンドハウスではないこと。

この「マイホームを売った時の3000万円特別控除の特例」の控除は、所有期間が10年を超える場合には「軽減税率の特例」(10%)と併用もできます。

逆に、「住宅ローン控除」とは、併用ができません。

●マイホーム空き家を売却した場合

その他にも、「自己居住用財産の買換え」に係わるさまざまな特例措置があります。

●マイホーム空き家を処分するとき

土の特例が使えるのか、どの特例を使えば得なのか、比較・検討する必要があります。

重要なのは、売却するタイミング、また建物を解体するタイミングを間違えないことです。

相続空き家にせよ、マイホーム空き家にせよ、譲渡所得税を減額するいろいろな特例については、ぜひ当社のファイナンシャルプランナーにお問い合わせください。

- 1.空き家が活用されない理由はさまざま。解決できます!

- 2.空き家の総合診断なら、「空き家インスペクション」の活用を

- 3.空き家を売却した場合の譲渡所得税には、減額措置があります!

- 4. 空き家に価値をプラスして差別化を!「安心R住宅」はご存知ですか?